提交成功

我们将在2小时内(工作日)联系您,请保持手机通畅

2020-08-20 10:25:37

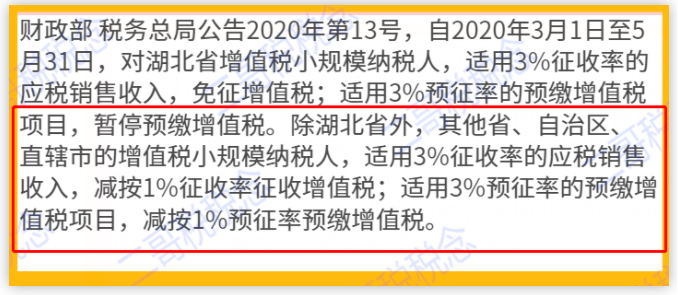

【财政部、税务总局公告2020年第24号】明确上述优惠政策实施期限延长至2020年12月31日。

那么如果小规模纳税人是劳务派遣公司,那么能不能享受享受减按1%的政策呢?

搞清楚这个问题,我们先要搞清楚小规模纳税人的劳务派遣公司是怎么计税的。

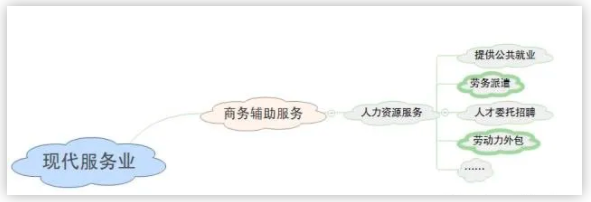

财税 【2016】第47号《关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知》对劳务派遣服务的定义,是指劳务派遣公司为了满足用工单位对于各类灵活用工的需求,将员工派遣至用工单位,接受用工单位管理并为其工作的服务。

通俗的讲就是派遣员工不是你单位的人,不和你单位有劳动合同关系,只是派到你这里干活的,你按约定支付劳务费就行了。当然,你接受的是劳务派遣单位提供的服务,应该取得发票作为合法的扣除凭证。

财税 【2016】36号文《关于全面推开营业税改征增值税试点的通知》附件1中关于销售服务、无形资产、不动产注释对劳务派遣税目是这样规定的:

我们可以看出,劳务派遣属于现代服务业,一般纳税人适用税率是6%,小规模纳税人适用3%,但是我们知道,对于劳务派遣公司来说,最主要的成本就是劳务人员的工资、社保,这部分是无法取得进项抵扣的,所以如果全额对其征收增值税,对这类公司来说就是很大负担。

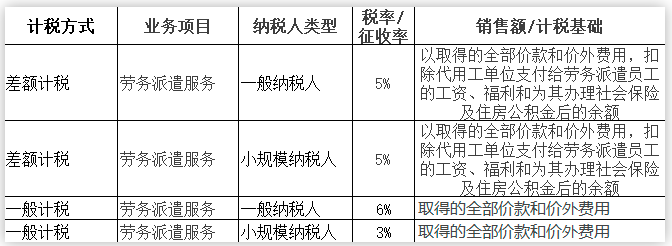

所以,财税 【2016】第47号《关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知》中关于劳务派遣有了差额征税的规定,聚聚用图给大家归纳一下。

也就是说,不管是一般纳税人还是小规模纳税人,提供劳务派遣服务,你既可以选择差额计税,也可以选择全额征税。差额计税就是有你取得的全部价款和价外费用扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额。

所以说,小规模纳税人的劳务派遣公司计税方式有两种

1、3%计税,但是计税基础是取得的全部价款和价外费用2、5%计税,计税基础可以扣除代用工单位支付的派遣人员的工资社保等,也就是差额计税。

我们再回头看看减征政策是如何描述的。

对湖北省增值税小规模纳税人,适用3%征收率的应税销售收入,免征增值税;除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税。

所以,非湖北的小规模的劳务派遣公司可以减按1%计税,前提是选择以取得的全部价款和价外费用为销售额。

如果选择差额计税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,那就不得享受减按1%计税,只能按照简易计税方法依5%的征收率计算缴纳增值税。

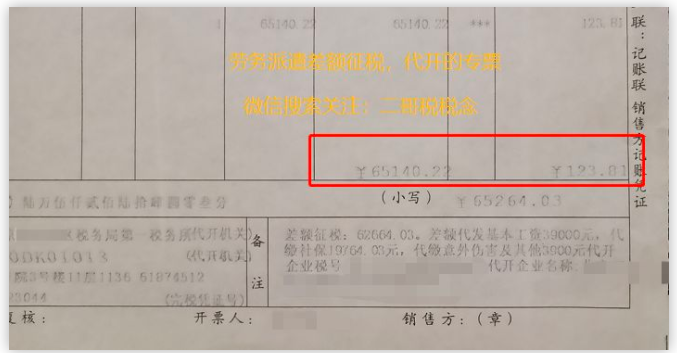

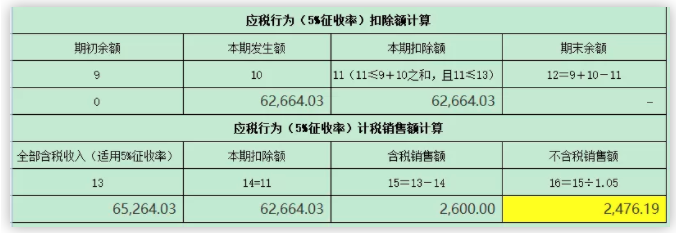

假设A公司是一家劳务派遣公司,从事劳务派遣服务,适用差额计税,第二季度在税务局代开了一张专用发票。向客户收取了65264.03,其中62664.03派遣人员的工资及社保等,剩余的2600是管理费。

选择差额计税,本期应该缴纳的增值税=(65264.03-62664.03)/1.05*0.05=123.81

劳务派遣差额征税,对于小规模纳税人来说也可以开具差额征税的专用发票。

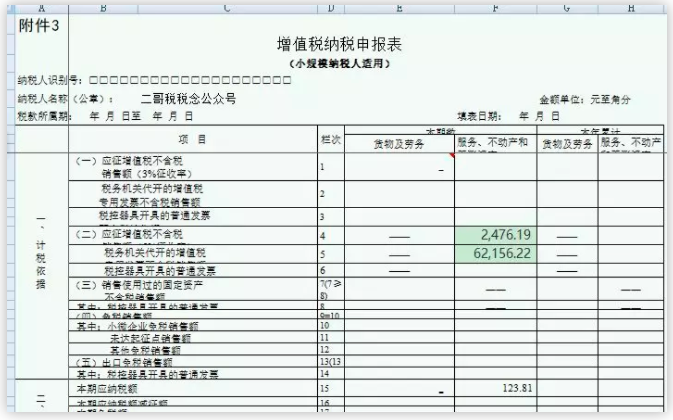

申报

因为劳务派遣差额计税是适用5%的征收率,所以应该先填写附列资料的5%的栏次。

其实差额后实际需要交税的就是第16栏这个销售额。那么这个栏次的和主表第4栏的就必须一致。

1.确认公司劳务派遣服务收入

借:银行存款 65264.03

贷:主营业务收入-安保服务收入 62156.22

贷:应交税费—应交增值税 3107.81

2.确认安保服务成本

借:主营业务成本-安保服务成本 62664.03

贷:应付职工薪酬-工资、社保等 62664.03

3.取得相关工资、社保缴纳凭证时候扣税

借:应交税费—应交增值税 2984

贷:主营业务成本 2984

4.申报税款

借:应交税费—应交增值税 3107.81-2984=123.81

贷:银行存款 123.81

那么如果不选择差额计税,该公司可以享受减按1%计税。

直接计算应交增值税=(65264.03/1.01)*0.01。

学会没有呢?

51社保网

51社保服务号

外包一体化综合解决方案

智能社保SaaS服务

外包一体化综合解决方案

智能社保SaaS服务

51社保暂不提供面向个人的社保代理服务,如想了解个人社保相关知识,请扫码关注「好社保」