提交成功

我们将在2小时内(工作日)联系您,请保持手机通畅

2020-01-16 09:46:52

HR注意!2020年个税稽查来袭,千万别再用这种方式发工资。

最近,有一些HR小伙伴所在的公司会收到税务局发的这样一则通知,要求公司做书面反馈。

具体内容大概是这样的:

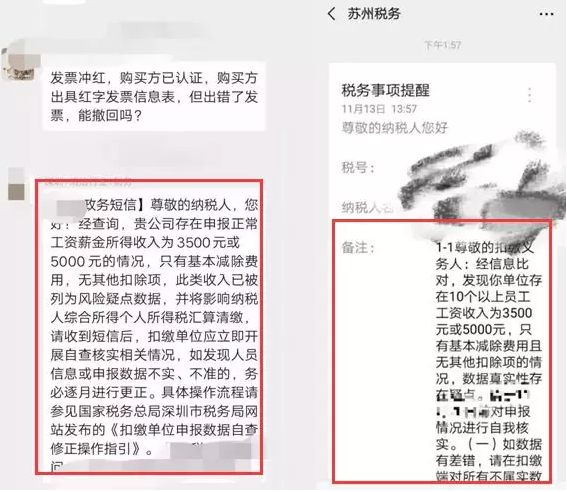

[XX税务局]尊敬的纳税人(XXXXXX有限公司):您公司有n人工资薪金按5000元申报,存在风险疑点,请至XXXX税务局XXXX室领取终点进行核实,于XX月XX日前完成风险核查并书面反馈结果。

大家可能会有疑问,为什么数字是5000元?因为这是现在的个税起征点。

每个月发工资的时候,我们的员工都会拿到一张纸质版或电子版的工资条。通常来说,一个简单的工资条,包括:工号、职工姓名、基本工资、职务工资、福利费、基本保险所扣费(基本指五险一金)、应发工资、个人所得税和实发工资,最后实发工资才是员工的到手工资。

每个员工的实发工资是很难完全一样,数字还这么整齐。如果一个公司,员工就十个人,有超过半数以上的员工工资是5000元,税务局那边就会怀疑你们是不是故意偷逃个税?虚列工资?多余的工资走个人账户了?

虽然规避税务风险主要是由公司财务负责,但是我们每一个HR必须要意识到:只有跳出职业深井,懂财务的跨界HR才能掌握职场竞争力。

所以,小编今天就给大家分享一下,和我们HR日常工作关系较大的避税风险有哪些?以及我们的员工如何查询个税申报情况。

员工工资都是5000

将被重点关注

随着社保入税的脚步越来越近,很多企业都坐不住了,为达到“税筹”的目的,进而铤而走险,用上最简单也是最暴力的方法,比如常见的“工资拆分”!

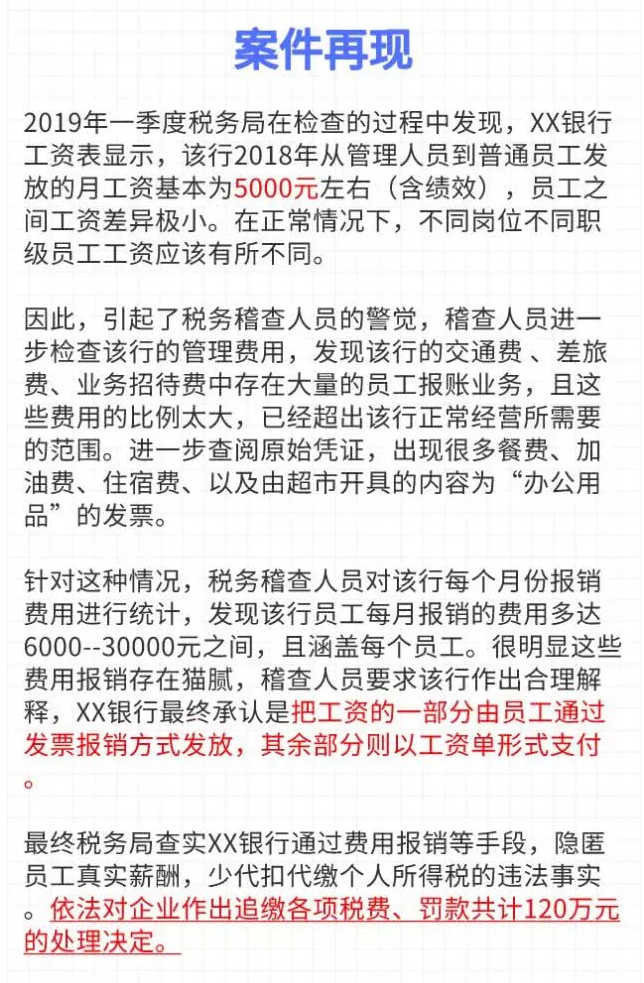

案情再现:

这就是最常见的拆分工资案例,工资发一部分,其他工资不是走个人账户就是鼓励员工找票给报销!这种找发票的方法来避税,得不偿失。企业要想做大、做强,偷税这个坑最好不要给自己埋下。

这样避税=严查

①现金方式发放工资

有些公司以现金方式发放工资,而不使用银行代发,但是这样的方式有一定的风险。

随着支付管理制度的发展,大力推行非现金结算,全面推行银行代发工资模式,设想一下:公司有基本户,员工也不少,又不在偏远山区,用现金发放工资正常吗?

所以,这种情况一定会被严查。

②故意混淆劳务和工资申报

很多劳务派遣公司、建筑企业等,将劳务工、临时工、第三方员工,按照工资薪金申报。

特别是社保移交税局征收,建筑工人实名制后,这类企业薪资合规性尤为重要。

③补贴不申报个税

公司没有把发放的节日补贴、交通补贴、通讯补贴、生日礼金合并生成工资进行个税申报。

企业和职工在不避税的情况下个税最高可达45%。因此很多企业为了减少经营成本而采用违法发放工资的手法。

④大量员工零申报

自从个税免征额由3500上调至5000后,很多企业就将员工工资零申报了,但...一个公司大量零申报,正常吗?

和地区行业一比较,明显偏低,等待企业的就将是税务稽查。

⑤虚开发票抵扣

这是目前很多企业常用的避税手法,不仅违规而且违法。

企业将员工工资分解成基本工资、年终奖、过节费、各类补贴等进行发放,再让员工每个月找发票来冲抵,以报销的形式达到工资避税的目的。

但如果长期大额处理的话,会造成企业费用异常,引起税务局关注和稽查。

2020个税风险来袭

工资薪金必须关注的30个风险点:

风险1:公司工资表中始终申报老板一个人或者长期只给1、2个员工申报个税。

风险2:员工的工资长期为0元或者1元。

风险3:大部分员工的工资都正好是3500元、5000元这两个标准点,或者临近3500元、5000元。

风险4:规模较大或经营状况较好的单位长期申报税额为0元。

风险5:存在部分员工虽然发放工资但是没有进行全员全额个税申报。

风险6:个税申报的人员数跟缴纳社保的人员数差距较大。

风险7:个税申报系统申报的工资薪金跟企业所得税年报中申报的工资薪金差距较大。

风险8:隐藏人数,从而达到小微企业标准来享受小微企业所得税优惠政策。

风险9:员工存在两处或者两处以上工资薪金但是未自行进行个税申报。

风险10:公司存在自然人股权变更但是未申报个税。

风险11:公司年终存在向自然人股东分红但是未代扣个税。

风险12:公司存在自然人股东借款长期不还又未用于经营。

风险13:公司经常出现向员工发放福利、补贴等但是未并入工资薪金申报个税。

风险14:公司存在虚列人数分解高工资达到少缴个税的目的。

风险15:公司存在让员工拿费用发票来抵工资薪金的现象。

风险16:公司存在向客户赠送了大量的礼品,却未按规定代扣代缴个人所得税。

风险17:公司每月以误餐补助名义发给职工的补贴、津贴,未并入当月工资、薪金所得扣缴个人所得税。

风险18:公司存在聘用退休人员、临时人员上班但是未申报个税。

风险19:公司存在支付外部人员劳务费虽已代扣个税,但是没有取得劳务费发票。

风险20:公司存在员工的工资薪金年所得超过12万元以上但是未按照税法规定的期限进行自行纳税申报。

风险21:公司存在每月定期发放员工出差补助之名义,达到少缴个税目的。

风险22:公司长期存在发放工资均通过现金发放而且额度较大的现象。

风险23:公司存在一个纳税年度多次使用年终奖个税计税办法的情况。

风险24:公司存在经常为员工报销与经营无关的日常费用的现象但是未申报代扣个税。

风险25:公司经常存在计提工资但是长时间不发放的现象。

风险26:会计编制的工资发放的记账凭证仅仅附件为银行代发工资的支付证明,而没有人员明细。

风险27:公司存在以个人借款方式来规避工资个税的情况。

风险28:公司存在未按月发放工资,一次性补发数月工资但是计提个税错误的现象。

风险29:公司存在已经离职的员工仍在申报个税的现象。

风险30:公司存在人为变更个税申报的税目,如将“工资薪金所得”变更为“股息、红利所得”等现象。

线上查询个税申报记录

2019年年底,个人所得税申报记录查询功能正式上线。我们HR也可以向员工介绍,如何线上查询自己的个税申报记录,向不实的个税申报信息说拜拜。

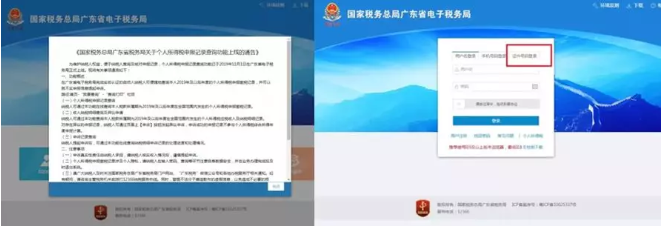

步骤一:登陆官方网站

首先是登陆到相应省份的电子税务局官方网站,选择登陆方式(这里以广东省为例)。

新用户需要注册并实名认证,按提示输入用户名、密码和手机号码等,在左下角勾选“同意协议并注册”后点击“提交注册”。

实名认证途径有三种,使用注册的手机号码选择任意一种方式即可轻松完成认证。

步骤二:选择“个人办税”-“个人进入”

步骤三:选择“我要查询”-“查询打印”-“个人所得税申报记录查询”

步骤四:选择所属期,点击“查询”

这样就可以通过网络查询个税申报记录了,而且对于申报详情有问题的还可以直接在线上申诉。

以上就是小编今天想给大家分享的,与我们HR相关的一些税务风险知识,希望对小伙伴们日常工作能有帮助。

51社保网

51社保服务号

外包一体化综合解决方案

智能社保SaaS服务

外包一体化综合解决方案

智能社保SaaS服务

51社保暂不提供面向个人的社保代理服务,如想了解个人社保相关知识,请扫码关注「好社保」